GÜNDEM

GÜNDEM

Dünya Gazetesi'nden Naki Bakır'ın yazısından alıntı

2026-2028 dönemine ait Orta Vadeli Programda (OVP), 2026 yılının tümünde tüketici fiyatları (TÜFE) bazında enflasyon hedefi yüzde 16 düzeyinde öngörülerken, yılın başında Emlak, Çevre Temizlik, Özel İletişim ve Motorlu Taşıt gibi vergiler ile resmi işlemlerde alınan çeşitli harçlar, araç muayene ücretleri, Gelir Vergisi tarife dilimleri ve trafik cezaları yüzde 25,5 dolayında zamlanacak.

Söz konusu maktu vergiler ile ceza, harç ve ücretler, Vergi Usul Kanununun mükerrer 298’inci maddesine göre her yılın başında, “yeniden değerleme oranı” kadar artırılıyor. Her yıl ekim ayı sonu itibarıyla Yurtiçi Üretici Fiyat Endeksinin (Yİ-ÜFE) son on iki aylık ortalamasında bir önceki on iki aylık dönemin ortalamasına göre meydana gelen artış, izleyen yılın başında geçerli olacak yeniden değerleme oranını veriyor.

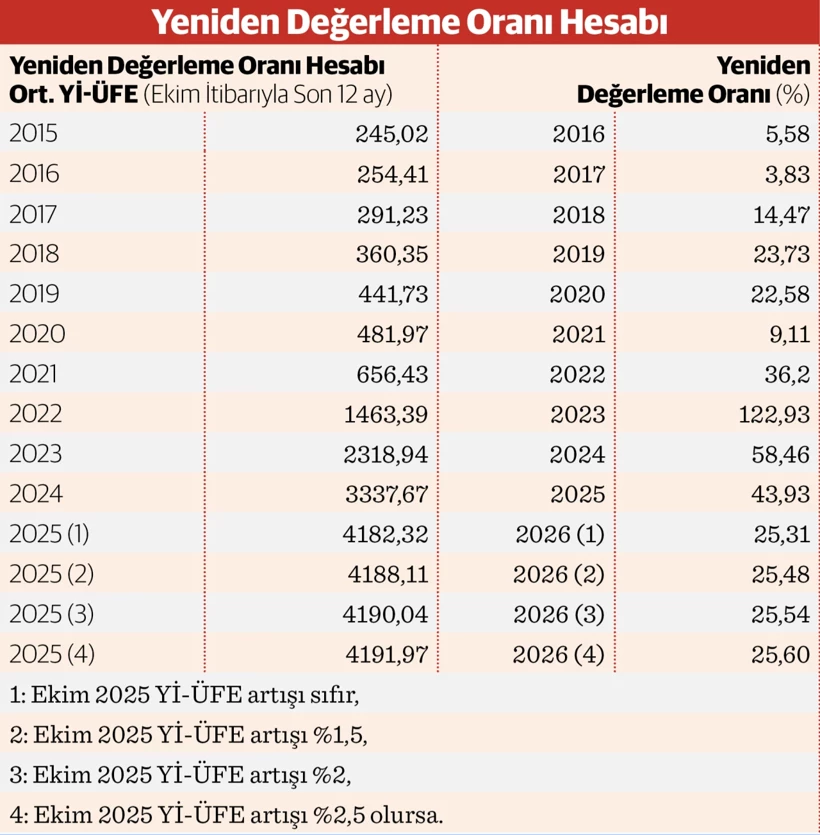

Son yıllarda enflasyonun seyrine göre oldukça farklı düzeylerde yeniden değerleme oranları oluştu, yüksek enflasyonlu yıllarda mükellefin yükü olağanüstü ağırlaştı. 2020’de yüzde 9,11’de kalan, 2022’de yüzde 36,2’ye çıkan yeniden değerleme oranında 2023’te ise yüzde 122,93’le tarihindeki en yüksek oranı görülmüş, söz konusu oran 2024 başında ise yüzde 58,46 ve 2025 başında yüzde 43,93 olarak uygulanmıştı. 2026 başında uygulanacak olası oran yıllık enflasyon hedefinin çok üzerinde bekleniyor. Bu da mükelleflerin yükünün “reel” olarak yeni yılda da rekor düzeyde artacağını gösteriyor.

İbre yüzde 25,5’i gösteriyor

2026 başında çeşitli vergi, ceza, harç ve ücretlere uygulanacak yeniden değerleme oranı, 3 Kasım’da Ekim 2025 enflasyon verileri açıklandığında netleşecek. Yİ-ÜFE’nin eylül sonu itibarıyla düzeyi, yılbaşından geçerli olacak yeniden değerleme oranının yüzde 25,5 dolayında olacağını gösteriyor. Buna göre gelecek yıl çeşitli vergi, ceza, harç ve ücretler yine hedef enflasyonun çok üzerinde artacak.

Kasım 2024’te 3746,52 olan Yurt İçi Üretici Fiyat Endeks değeri, Eylül 2025’te aylık yüzde 1,37’lik artışla 4632,89’a yükseldi ve son on bir aydaki endeks değerlerinin ortalaması 4141,36 oldu. Ekim ayında Yİ-ÜFE artışı sıfır bile olsa son on iki ayın ortalamasında endeks değeri 4182,32 olacak ve geçen yıl aynı tarih itibarıyla on iki aylık ortalamada 3337,67 olan endeks değerine göre yıllık artış yüzde 25,31’e gelecek. Bu da 2025’te çeşitli vergi, harç ve cezalara uygulanacak yeniden değerleme oranı olarak baz alınacak.

Ekim ayında Yİ-ÜFE yüzde 1,5 artarsa, son on iki ayın ortalama endeks değeri 3338,30’a, önceki on iki aylık ortalamalara göre artış yüzde 25,48 yükselecek. Aylık artışın yüzde 2 gelmesi durumunda ortalama endeks 4190,04’e, önceki on iki ayın ortalamasına göre değişim yüzde 25,54’e; aylık artışın yüzde 2,5 olması durumunda ise ortalama endeks 4191,97’ye, artış oranı da yüzde 25,60’a ulaşacak.

Mükellef 2026’ya enflasyona yenik başlayacak

Cumhurbaşkanı yetkili olduğu maddelerde indirim-artırım yetkisini kullanmazsa 2026 başında ilgili kalemlerdeki yükümlülüklerin 2026 hedef enflasyonun çok üzerinde bir oranda artırılacağı görülüyor. Bütçe açığını finanse etmek ve kamu hizmetlerini sürdürmek için vergi ve harçları yüksek oranda artırmak yönetsel bir tercih. Ancak ücret, maaş ve aylıklardaki artışlarda cari yıl için hedeflenen düşük enflasyon baz alınırken; vergi, ceza ve harçların önceki yılın yüksek enflasyonunu içeren yeniden değerleme kadar artırılması hane halkları aleyhine bir durum. Bu uygulama ile hala yüksek kalan geçmiş enflasyonun, söz konusu vergi, ceza ve harçların büyük bölümünün mükellefi olan hane halkları üzerindeki yükü, başka deyişle bu kesimin gelirlerindeki reel aşınma izleyen yıla da taşınmış oluyor.

CB indirimi zayıf olasılık

Vergi Usul Kanunu uyarınca Cumhurbaşkanının, vergi ve harçlarda yeniden değerleme oranını yüzde 50’ye kadar azaltma ve yüzde 50’ye kadar artırma yetkisi bulunuyor. Motorlu Taşıtlar Vergisi’nde Cumhurbaşkanının artırma yetkisi yüzde 50, indirme yetkisi yüzde 80 düzeyinde. Cumhurbaşkanının idari para cezaları başta bazı kalemlerde ise indirim-artırım yetkisi bulunmuyor, ilan edilen yeniden değerleme oranları bu kalemler için değiştirilemiyor.

Söz konusu yetkilerin nadiren ve sınırlı kullanıldığı, genelde Yİ-ÜFE’de her yıl ekim sonu itibarıyla gerçekleşen 12 aylık ortalama enflasyona göre belirlenen yeniden değerleme oranının izleyen yılbaşında vergi, harç, ceza ve diğer yükümlülüklere uygulandığı görülüyor. Yeniden değerleme oranında indirim seçeneği, ekonomi yönetiminin bütçe açığının milli gelire oranını aşağı çekmeye yönelik ek gelir yaratma hedefine tezat oluşturuyor.

Yeniden değerleme oranında artan kalemler

3 Kasım’da belli olacak yeniden değerleme oranına göre 2026 başında artırılacak vergi, ceza, harç, ücret ve tarifeler şunlar:

-Emlak Vergisi

-Çevre Temizlik Vergisi

-Motorlu Taşıtlar Vergisi

-Gelir Vergisi Kanunu, bazı istisna tutarları, vergi tarifesi dilimleri vb.

-Veraset ve İntikal Vergisi, istisnalar, tarife matrahları

-Damga Vergisi.

-Özel İletişim Vergisi

-Trafik cezaları

-Ehliyet ve pasaport harçları

-Vergi Usul Kanunundaki cezalar

-Kabahatler Kanununa tabi idari para cezaları

-Araç muayene ücretleri

-Yurt dışı çıkış harcı

Sayfa başına git

Sayfa başına git